42 art 67 comma 1 lettera m del dpr 917 86

Relazione Finale - MEF 22 Nov 2011 — COMPLEMENTARI. L'art. 10, comma 1, lettera e-bis), del TUIR stabilisce la deducibilità dal reddito complessivo IRPEF.463 pages PDF Certificazione Compensi Sportivi Ex Dpr 917/86 Art 67, Comma 1, Lett m) e dell'art 69, comma 2, D.P.R. N.917/1986, così come modificati dall'art. 90, L. 289/2002, con indicazione di eventuali ritenute a titolo d'imposta o d'acconto IRPEF operate nella misura del 23 %, oltre all'addizionale regionale IRPEF, e versate nei termini di legge. COMPENSO LORDO NON IMPONIBILE IMPONIBILE RITENUTA IRPEF 23% ADDIZ.

PDF D.P.R. 22 dicembre 1986, n. 917 (1) - Governo (5) Comma aggiunto dall'art. 10, L. 23 dicembre 1998, n. 448 e poi così sostituito dal comma 83 dell'art. 1, L. 24 dicembre 2007, n. 244, con la decorrenza indicata nei commi 88 e 89 dello stesso articolo 1. Gli Stati e i territori con un regime fiscale privilegiato sono stati individuati con D.M. 4 maggio 1999. (6) Vedi, anche, il comma 63 dell'art. 1, L. 27 dicembre 2006, n. 296.

Art 67 comma 1 lettera m del dpr 917 86

Art. 67 - Redditi diversi. (Tuir 917/86) - GBsoftware Art. 67 - Redditi diversi. (Tuir 917/86) N° doc. 2426 - aggiornato il 15/10/2012 : di GBsoftware S.p.A : ... cessione di strumenti finanziari di cui alla lettera a) del comma 2 dell'articolo 44 quando non rappresentano una partecipazione al patrimonio; 2) cessione dei contratti di cui all'articolo 109, comma 9, lettera b), qualora il valore ... PDF I RAPPORTI DI LAVORO Il trattamento fiscale e previdenziale dei ... Secondo l'art. 69, comma 2), DPR 917/86, le indennità, i rimborsi forfettari, i premi e i compensi di cui alla lettera m) del comma 1 dell'articolo 67 non . concorrono a formare il reddito per un importo non superiore complessivamente nel periodo d'imposta a € 7.500,00; non concorrono, Dichiarazione dei redditi: detrazioni fiscali per ... - Studio Cerbone Il comma 2 dell'articolo 12 del Dpr 917/86 statuisce che il contribuente possa usufruire delle detrazioni fiscali per i familiari a carico solo per coloro che non abbiano conseguito nel corso dell'anno un reddito complessivo superiore a 2.840,51 euro al lordo degli oneri deducibili. Per la determinazione del limite dei 2.840,51 euro devono ...

Art 67 comma 1 lettera m del dpr 917 86. LiveInternet @ Статистика и дневники, почта и поиск Hier sollte eine Beschreibung angezeigt werden, diese Seite lässt dies jedoch nicht zu. PDF DECRETO DEL PRESIDENTE DELLA REPUBBLICA 22 dicembre 1986, n. 917 - Directio DECRETO DEL PRESIDENTE DELLA REPUBBLICA 22 dicembre 1986, n. 917 Approvazione del testo unico delle imposte sui redditi. Vigente al: 10-11-2014 Capo VII REDDITI DIVERSI Art. 67 Redditi diversi 1. Research at the IDM | Institute Of Infectious Disease and … Research in the IDM is led by over 34 independent principal investigators in the basic, clinical and public health sciences, and has a strong translational focus. Grant and contract funding is sourced from the US National Institutes of Health, the Bill & Melinda Gates Foundation, The Wellcome Trust, EDCTP, the South African Medical Research Council, the National Research Foundation … Lavoro autonomo occasionale e rapporto di ... - Studio Mastromattei completa autonomia del lavoratore circa il tempo e il modo della prestazione. Dal punto di vista fiscale, i redditi derivanti dall'attività di lavoro autonomo occasionale sono inquadrati come "redditi diversi" ai sensi dell'art. 67 del D.P.R. n. 917/1986 e soggetti a ritenuta d'acconto ai sensi dell'art. 25 del D.P.R. n. 600/1973.

Il lavoro autonomo occasionale - Studio Cataldi L'art. 67, comma 1, lettera l del Testo Unico delle Imposte sui Redditi (T.U.I.R), include i redditi da lavoro autonomo occasionale fra i "redditi diversi" e l'art. 71, comma 2 dello stesso testo... Art. 67 DPR 917-1986 (Redditi diversi) - Diritto Pratico Art. 67 DPR 917-1986 (Redditi diversi) 1. Sono redditi diversi se non costituiscono redditi di capitale ovvero se non sono conseguiti nell'esercizio di arti e professioni o di imprese commerciali o da società in nome collettivo e in accomandita semplice, nè in relazione alla qualità di lavoratore dipendente: d-p-r 22/12/1986 numero 917, Testo unico delle imposte sui ... - Ipsoa Legislazione DPR 22 dicembre 1986 n. 917. ... 3.Le plusvalenze di cui alla lettera c) del comma 1 dell'articolo 67, diverse da quelle di cui al comma 4 del presente articolo, per il 40 per cento ... Gazzetta Ufficiale DECRETO DEL PRESIDENTE DELLA REPUBBLICA 22 dicembre 1986, n. 917 Approvazione del testo unico delle imposte sui redditi. (GU Serie Generale n.302 del 31-12-1986 - Suppl. Ordinario n. 126) Realizzazione Istituto Poligrafico e Zecca dello Stato S.p.A.

Art. 67 - Redditi diversi. (Tuir 917/86) - GBsoftware Art. 67 - Redditi diversi. (Tuir 917/86) Testo Unico del 22/12/1986 n. 917 . ... cessione di strumenti finanziari di cui alla lettera a) del comma 2 dell'articolo 44 quando non rappresentano una partecipazione al patrimonio; 2) cessione dei contratti di cui all'articolo 109, comma 9, lettera b), qualora il valore dell'apporto sia superiore al 5 ... La Dichiarazione dei Redditi ed Irap delle srl sportive ... Ai fini IRES ed IRAP si fa riferimento all'art. 7, comma 1 lett. a) del TUIR mentre ai fini contabili e di ... 14 e segg. del DPR 600/73:.22 pages Subaru EE20 Diesel Engine - australiancar.reviews Subaru's EE20 engine was a 2.0-litre horizontally-opposed (or 'boxer') four-cylinder turbo-diesel engine. For Australia, the EE20 diesel engine was first offered in the Subaru BR Outback in 2009 and subsequently powered the Subaru SH Forester, SJ Forester and BS Outback.The EE20 diesel engine underwent substantial changes in 2014 to comply with Euro 6 emissions … TESTO AGGIORNATO DEL DECRETO-LEGGE 18 ottobre ... 18 Oct 2012 — ufficiali della Repubblica italiana, approvato con D.P.R. 28 dicembre ... riferimento all'articolo 5, comma 1, lettera b), del decreto del.136 pages

Linee guida DPR 222/03

Modulo Prestazione Occasionale: fac simile ricevuta e ... - FiscoServizi.it MODULO PRESTAZIONE OCCASIONALE: OBBLIGHI FISCALI e dichiarazione redditi. Da un punto di vista fiscale il reddito percepito da prestazioni occasionali rientra nella categoria dei "redditi diversi" sulla base di quanto disposto dall'art. 67, comma 1, lettera l), del DPR n. 917/86 (T.U.I.R.).. E' importante, inoltre, sottolineare che i redditi derivanti da prestazioni occasionali ...

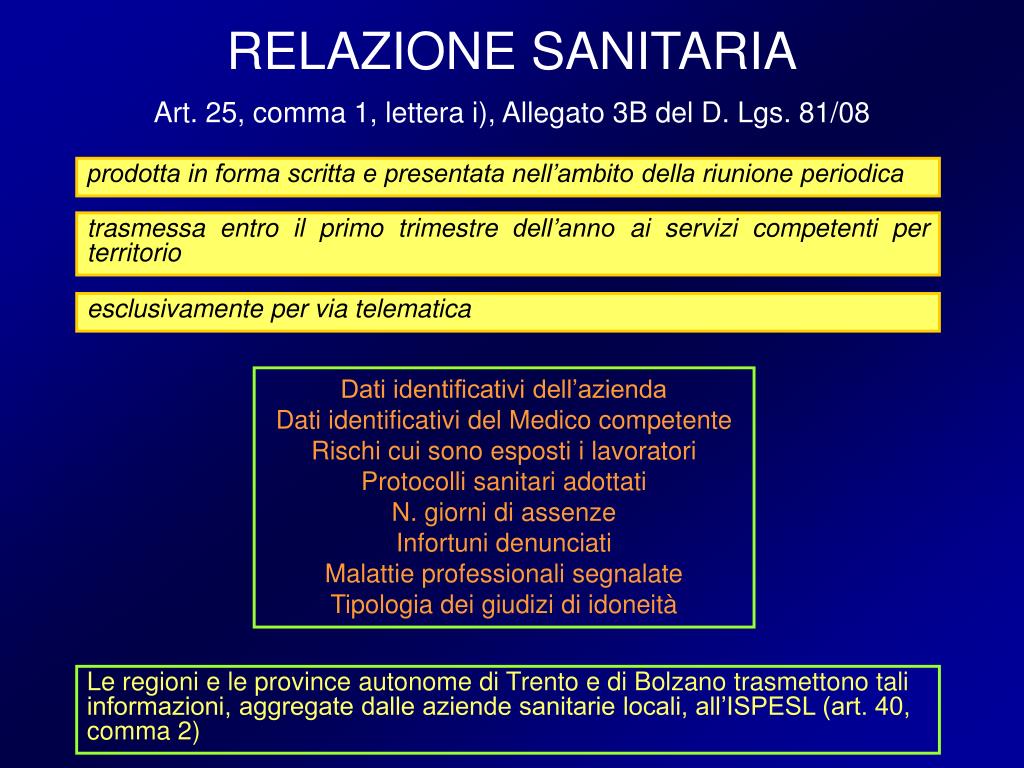

PPT - IL MEDICO COMPETENTE Art.2 comma 2 lettera h del D. Lgs. 81/08 ...

Art. 86 testo unico delle imposte sui redditi (TUIR) - Brocardi.it in tema di imposte sui redditi, l'art. 86, comma 5, del d.p.r. n. 917 del 1986, attiene al trasferimento a soggetti terzi dei beni ceduti ai creditori in esecuzione della proposta di concordato, al fine, da un lato, di incentivare l'adesione dei creditori alla procedura concorsuale e, da un altro, di impedire che possa sorgere un debito di …

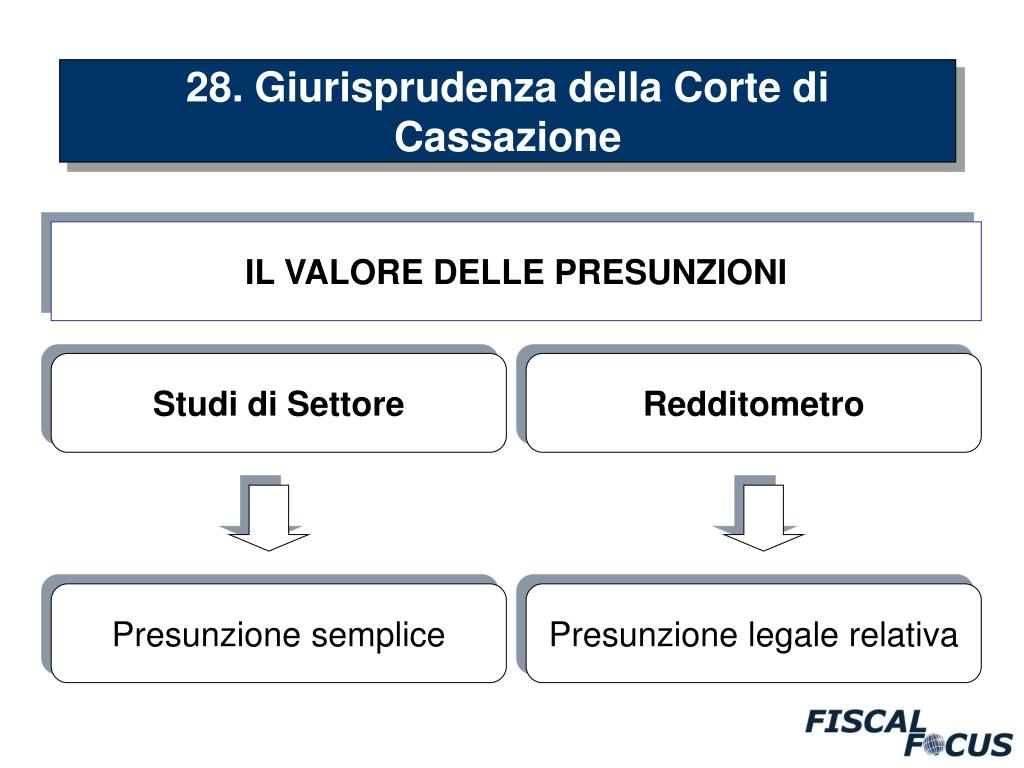

PPT - ARTICOLO 38, COMMA 4, DPR 600/73 L’Agenzia delle Entrate può ...

Art. 67 testo unico delle imposte sui redditi (TUIR) - Brocardi.it a) (ora art. 67), del D.P.R. n. 917 del 1986, si realizza una plusvalenza tassabile anche nell'ipotesi di alienazione di un terreno acquistato "mortis causa". ( Cassazione civile, Sez. V, sentenza n. 11044 del 19 aprile 2019 ) Cass. civ. n. 9604/2019

C’era una volta l’articolo 8, 1° comma, lettera b) del DPR n. 633/72 ...

Compensi Sportivi Dilettanti nelle Associazioni Sportive | Asso360 In merito a ciò si può fare riferimento alla circolare ENPALS n. 13 del 07/08/2006, ha chiarito che l'esercizio diretto di attività sportivo-dilettantistica posta in essere da quegli istruttori i cui compensi percepiti siano inquadrabili tra i "redditi diversi". Articolo 67, comma 1, lettera m) del DPR n. 917/86.

Applicazione delle disposizioni dell'art. 94, comma 4 bis del Codice ...

DECRETO DEL PRESIDENTE DELLA REPUBBLICA 22 dicembre 1986, n. 917 La detrazione e' pari al 50 per cento per le spese sostenute dal 26 giugno 2012 al 31 dicembre 2016"; - (con l'art. 16, comma 1-bis) che "Per le spese sostenute per gli interventi di cui all'articolo 16-bis, comma 1, lettera i), del testo unico di cui al decreto del Presidente della Repubblica 22 dicembre 1986, n. 917, le cui procedure ...

PPT - ARTICOLO 38, COMMA 4, DPR 600/73 L’Agenzia delle Entrate può ...

Limite all'utilizzo dei compensi sportivi fino ad € ... - Studio Piazza l' articolo 67 comma 1 lettera m) del tuir (dpr 917/1986) stabilisce che si considerano redditi diversi i seguenti redditi (ma solo alle seguenti condizioni: se non costituiscono redditi di capitale ovvero se non sono conseguiti nell' esercizio di arti e professioni o di imprese commerciali o da società in nome collettivo e in accomandita …

Comitato Quartiere Comasina Milano: marzo 2014

I compensi erogati da cori, bande e filodrammatiche - Masi Studio Ai sensi dell'art. 69, comma 2, del DPR n. 917/1986, attesta che su tale importo non deve essere effettuata alcuna ritenuta, in quanto il sottoscritto, alla data attuale, ha ricevuto complessivamente (anche da altri soggetti) rimborsi forfettari, indennità, premi e compensi (di cui alla lett. m del comma 1 dell'art. 67 del DPR n. 917/1986 ...

Associazione Nazionale Militari C.R.I. in congedo

Testo unico del 22 dicembre 1986 n. 917 - Agenzia delle Entrate 1. Dall'imposta lorda si detrae un importo pari al 36 per cento delle spese documentate, fino ad un ammontare complessivo delle stesse non superiore a 48.000 euro per unita' immobiliare, sostenute ed effettivamente rimaste a carico dei contribuenti che possiedono o detengono, sulla base di un titolo idoneo, l'immobile sul quale sono

Art. 76 Del D.p.r. 445 Del 28 Dicembre 2000 - franciscoiko

XVIII rapporto annuale - INPS 10 Jul 2019 — Stato, interpretando e implementando l'articolo 3 della Costituzione, ... 917. 981. 7,1%. 6,9%. *aggiornamento archivi a maggio 2019. 1.337 pages

All'art. 7 Comma 1 Lettera B) Della Legge 23 Dicembre 1999 N. 488 E ...

Testo unico del 22/12/1986 n. 917 - Agenzia delle Entrate (N.D.R.: "Ai sensi dell'art. 1 comma 2, L n. 342 del 2000, le modifiche apportate dallo stesso art. 1 si applicano agli utili percepiti nel periodo di imposta che inizia successivamente alla data di pubblicazione nella Gazzetta Ufficiale dei decreti di cui al comma 2-ter dell'art. 96-bis del TU n. 917 del 1986.") Articolo 97 Pro rata patrimoniale.

0 Response to "42 art 67 comma 1 lettera m del dpr 917 86"

Post a Comment